|

金持ち兄さんの日記 > 2008年11月の日記 > 家計相談:27歳夫婦、年収260万円で【700万円】も預金!

|

家計相談:27歳、年収260万円で700万円も預金

|

|

|

|

|

最近、「全盛期の頃は、年収20億円を超えていた」とも言われる某音楽ディレクターが、経済苦による詐欺罪で逮捕される事件がありましたが、外から見ている人がこの年収だけを聞くと、こんな人が今、経済苦に陥っているなんて信じられない事でしょう。

世の中の多くの人は、

と思ってしまいがちですが、この事件を見れば分かるように、そうではない事は意外と多くあります。

いくら年収が高くても、年収と同じくらい、もしくは、それ以上を使ってしまう生活をしていれば、資産が築けない状態を通り越して、多額の借金で首が回らなくなることもあります。

某音楽ディレクターの事件は、まさにこの事を象徴した事件と言ってもいいでしょう。

こういった「高収入&高消費」の人が経済苦に陥ったという話を聞くと、

と言っても、言い過ぎではないような気がします。それに、収入を増やすよりも、節約する方が簡単ですから、効率を考えても、稼いだお金を残す努力をした方が良いように思います。

今回、僕に家計相談のメールを下さった青木さん(仮名)は、まさにこの事を象徴しているような人です。27歳&で年収:260万円と、平均的な年収よりも低いのにも関わらず、資産額は700万円を超えるという、素晴らしいやりくりをしています。

それではまず、青木さんのメールを見て下さい。

*****************************

兄さんこんにちは。寒くなってきましたが、お身体は大丈夫でしょうか?

いつも勉強になるし、とても楽しく読ませて頂いてます。私は25歳で名前を青木(仮名)と言います。結婚して子供が一人いますが、毎年色々と出費が増えてきました。

これからは、お年玉や子供の教育資金など、もっともっと増えていくのかと思うと、「やっていけるのかなぁ…」とか不安になります。

これから先の文章は長文になりますので、時間の都合の良いときに読んでいただければ幸いです。「私の家の金銭状態は、客観的にはどうなのだろう・・?」というのを知りたくて。

本当にご迷惑になるとは思いますが、分析してみてください。

家族は6人で、私の父、母、実姉、夫(27歳)、私(25歳)、息子(6ヶ月)です。

親の持ち家に一緒に暮らしていて、畑で野菜など、自分達で食べる分を作っています。家には、月に2万円ほど入れております。

夫の収入が手取りが15万円です。ばらつきはありますが、平均額です。ちなみに、残業代込みです。。ボーナスが年2回:25万で合計50万円です。内訳が

150,000 手取りです。扶養などもすべて込みです。

40,000 食費(家族6人分、母も食料を買っています)

10,000 雑費(おむつ、子供のものなど)

20,000 母へ(実家への生活費)

10,000 夫へのこづかい

10,000 ガソリン代

10,000 息子の学資保険

11,000 携帯代

2,000 私の保険代

2,000 病院代

で、だいたい25,000円位は残りますが、結婚式が今年は6回程ありまして、貯めたお金はそちらにまわりました。

ボーナスが年50万円ありますが、

車の税金 34,500 五月

自動車保険100,000 六月(会社の付き合いで入った為、他社に出来ません)

夫の保険 70,000 七月

車検 100,000 二年に一度で12月

を、ボーナスで補充しています。

恐らく、年間に切り詰めて300,000円前後貯蓄出来るかどうかです。貯蓄は今の所、700万円ありまして、500万円を定期預金にしています。

郵便局に4年定期で7万位の利子がつきます☆残りの200万円は、ゆうちょ銀行にそのまま普通預金にして、毎年6,000円位利子がもらえる位です。

ネット銀行の方が利子が高いので、そちらにしようとしたのですが、夫が「ネットは恐ろしいから…」と反対されたので郵便局です。

私も夫も兄弟が多いこともあり、貧乏性なので(笑)なかなか、お金が使えません。

しかし、毎月の給料が正直少ないので、転職を夫が考えています。

夫は車の整備士で4年働いていますが、昇給は一切ありませんでした。残業が無いときは、手取りが137,000円だったのでビックリしました・・。

しかし、家から車で10分の職場なので、働きやすいのはあるみたいです。

今は、不景気とみんなが言うので、転職はしないほうがいいのか、ここが一番の悩みです。

私は、転職をして欲しいと思っています。

けれど、1年前位から「転職する」と夫は言ってますがなかなか進みません。転職サイトと見たりハローワークに行ったりしてます。「なんで転職してくれないのか…」と夫に言って喧嘩になったりもして…。

兄さんはどう思いますか?

長々と、読みづらい文章になってしまった事をお許し下さい。

もし、よろしければアドバイスいただけたらな、と思います〜〜☆☆

何ヶ月先になってもいいので^^よろしくお願いします。

最後まで読んでいただき、ありがとうございます、お体に気をつけて下さい。

*****************************

以上が青木さんからのメールですが、まずは僕の感想を言う前に、家計の状況などをまとめてみたいと思います。

家族構成 家族構成

収入

収入 : 手取り15万円(総支給は、17.5万円くらい?)

ボーナス : 25万円×2=50万円

年収 : 260万円程度

(年間の貯金額:30万円程度)

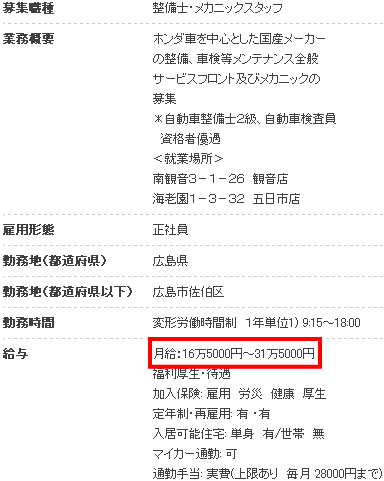

参考のために、ホンダ自動車販売 広島の自動車整備士の募集要項を見てみました。現在は募集を停止しているようですが、内容としては下記の通りです。

このデータを見る限りでは、青木さんの旦那さん(27歳)の給与は、平均よりちょっと低いのかもしれませんね。

ただ、この会社は販売会社(ディーラー)なので、「純粋な整備の仕事だけではなく、営業っぽい仕事(ノルマ)もあるかもしれない」と考えると、妥当な給与水準なのかもしれません。

ちなみに、上の募集要項では、最高で月給31.5万円ということなので、「勤務年数が何十年にもなる人でも、この金額」と考えると、自動車整備士という職業自体の給与が低めなのかもしれませんよね。

支出

固定費 : 月額57,374円/年間688,488円

変動費 : 月額83,000円/年間996,000円

合計 : 月額140,374円/年間1,684,488円

(年間:約170万円)

以前、一人暮らしにかかるお金・費用はいくら?という日記を書きましたが、一人暮らしで200万円程度の生活費がかかっていたことを考えると、家族3人の青木さんのやりくりは、かなり優秀だと思います。

もし、実家を出て行くことになったとしても(実家への生活費がなくなり、少しは食費が浮く?)、現在の支出状況であれば、ギリギリにはなりますが、何とか生活していけるレベルだと思います(広島県の家賃相場)。

…ただ、保険の掛金が多いことが気になります。

青木さん一家のひと月あたりの保険掛金を合計してみると【26,166円】になります。年間で計算すると313,992円となり、約31万円が保険の掛金に回っていることになりますからね。

資産

普通預金 : 200万円(年間利息:6,000円)

ゆうちょ銀行 定期預金 : 500万円(年間利息:17,500円)

年収260万円・3人家族で、これだけの貯金ができているのは「凄い!」としか言いようがありません。

もちろん、実家で食べ物を自給自足している分があったり、家賃がかかっていない分があってこその預金額だと思いますが、それでも、27歳&25歳という若さでこれだけの貯金ができている人は、そういないでしょう。

…ただ、だからこそ勿体無いと思うことがあります。

『ネット銀行の方が利子が高いので、そちらにしようとしたのですが、夫が「ネットは恐ろしいから…」と反対された』

とのことですが、ネットバンク 定期預金金利 比較を見ていただければ分かるように、ネットバンクとゆうちょ銀行との預金利率には、大きな開きがあります。

例えば、現時点で一番定期預金の利率が良い新生銀行(年利:1.7%)と、ゆうちょ銀行の5年定期預金(年利:0.48%)に、500万円を預けた場合を比較してみると、

・ 新生銀行 : 年間利息85,000円→5年後:425,000円

・ ゆうちょ銀行 :年間利息24,000円→5年後:120,000円

となり、差額は30万5000円にもなります。

これだけの金額になると、個人的には、「ネットは恐ろしいから…」の5年間の保険料としては、高すぎる金額のように思います(;^_^A。

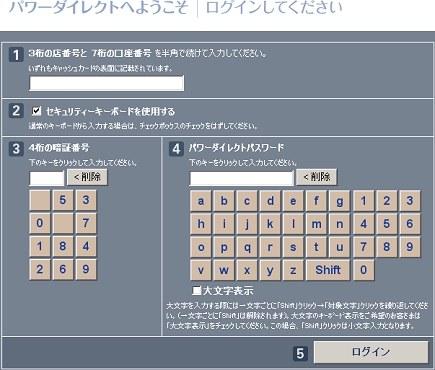

新生銀行にログインするには、

・ 3桁の店番号&7桁の口座番号

・ 口座開設時に自分で決めた「4桁の暗証番号」

・ 新生銀行から発行される「パワーダイレクトパスワード」

・ 新生銀行から送付される「セキリィティ・カード番号」

が必要です。これらが揃わなければ、口座情報画面にログインする事はできません。

新生銀行のセキュリティ対策は、ネットバンクの中でもかなり堅い方ですし、もし万が一、新生銀行が破綻するようなことがあっても、預金保険制度により元金1000万円+その利息等は保障されます。

ですので、一度、無料口座開設だけでもしてみて、新生銀行の定期預金の利用を検討してみると良いと思います。

負債

なし。

通常は、自動車ローンや住宅ローンなど、何がしかの借入があるものですが、メールに書いていただいた家計状況を見る限りでは、自動車などのローンは何もないようなので、無借金家計ということになります。

素晴らしいです!

…と簡単に家計状況を把握したところで、気になるところを見ていきたいと思います。

僕がまず疑問に思ったのは、月額1万円(年間12万円)の学資保険です。

学資保険にはいろいろな種類がありますが、主な用途としては、18歳時点での満期保険金による教育費の準備だと思います。

学資保険には、「親が死亡した後は、保険料の支払が免除される」という保障がついていますが、親が生命保険に加入している場合には、その前に、死亡した親の死亡保険金が下りるでしょうから、この保障に魅力があるとは思えません。

また、満期保険金については、良くても返戻率:100数%程度でしょうから、わずか数%のために、18年間もお金を寝かせておくというのは、効率の面から考えても、あまり良い選択ではないように思います。

今までに700万円も積立てられたご夫婦ですから、お金の管理はしっかりしているのだと思います。ですから、学費については、動かしにくい学資保険ではなく、必要なときに動かしやすい、預金などの方法で積立をしていく方が良いように思いました。

それに、子供の学費については、親の借金に苦しむ高校生に送る、お金のアドバイスの中でも書いたように、いざという時には奨学金で準備することもできますからね。

自動車保険に年間10万円も払っているとの事ですが、この金額は高すぎるように思います。実際、節約!自動車保険の無料見積もりで比較してみれば、あまりの金額の安さにビックリすると思います(笑)。

ただ、「会社の付き合いで入った為、他社に出来ません」との事なので、それでは、内容だけでも見直しをしてはいかがでしょうか?

僕が乗っている車は、トヨタのアリストV300 ベルテックスエディションという車なのですが、この車は排気量が大きい上に盗難率が高く、その分、車両保険をつけると、自動車保険の金額がバカ高くなってしまいます。

実際、僕が車両保険をつけていた頃は、保険料が年間:22万円を超えてしました。

しかし、「車をぶつけた時は、自分のお金で修理できるから大丈夫!もし盗まれた時には、自己資金で手ごろな中古車を買うから大丈夫!」ということで、車両保険を外しました。

また、余計なオプションも外して、節約!自動車保険の無料見積もりで比較してみたところ、現在の保険料は27,000円程度になりました。

排気量3000ccの車でこの保険料ですから、青木さんの車が総排気量1リットル〜

1.5リットル以下であることを考えると、おそらく、「車両保険をかけていることが、保険料が高くなっている1番の原因ではないか」と思います。

青木さんには700万円もの現金があるのですから、なるべく車の運転に気を付け、また、車が壊れたときは自分で修理する、もしくは、程度の良い中古車に買い換えることにして、車両保険を外してみてはいかがでしょうか?

それに、旦那様は自動車整備士なのですから、余程の壊れ方でない限りは、部品だけを購入すれば、あとは、旦那様の技術で直せるはずです(笑)。

青木さんの家計状況を見ると、「本当によく絞っているな」と感心します(笑)。

プロバイダー比較をして、常にプロバイダー料金の見直しをしていることからも分かるように、僕もかなり自分への節約はする方なのですが、「もし、自分が結婚していたら、青木さんくらいの支出でおさえられるか?」と考えると、絶対に自信があるとは言いきれません(笑)。

ただ、先ほどの自動車保険のように、僕は、青木さんがたくさんお金を払っている部分をガッツリと節約しているので、「なかなか良い勝負にはなるのではないか?」とは思っています(笑)。

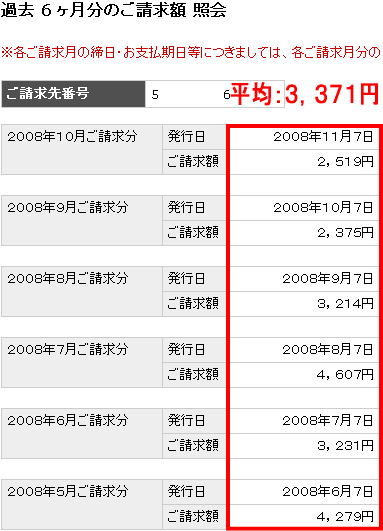

そのガッツリと節約している支出の一つが携帯電話代です。下に掲載するのは、過去6ヶ月分の携帯電話代です。僕の携帯電話代については、今回が初公開となります(笑)。

僕は、「大事な用件ではなくても、なんとなく長話になることが多く、強制的に時間を共有されてしまう(してしまう)音声通話」が好きではなく、用件のほとんどをメールで済ませてしまいます。

「人の時間も自分の時間も、できるだけ無駄には使いたくない」と思っているのです。

ただ、家族については、遠慮なく電話をかけ、強制的に時間を共有していますが(笑)。

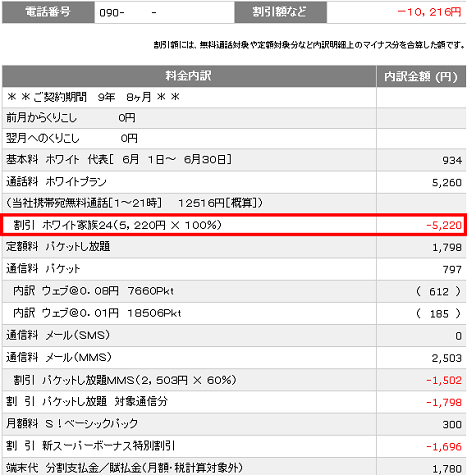

しかし、家族全員でソフトバンクの携帯電話を使い、ホワイト家族24(家族割引)にしているため、家族への通話やメールは、24時間いつでも無料ですから、これは携帯電話料金には全く影響しません。

こういった使い方の結果、携帯電話代については、一般的な人よりも、かなり安い方だと思います。

青木さんの携帯電話代を単純に夫婦2人で割った場合、1人:5,500円になりますから、上手くやれば、もう少し安くできるのではないかと思います。

携帯電話代の節約については、「どういった相手(家族・友達・携帯キャリア)への通話が多いのか?」で変わってくるので、一概には言えませんが、ほとんどの場合、ソフトバンクのホワイト家族24にして、メール中心に変更すれば、時間もお金も節約できると思います。

ソフトバンクの携帯電話は、Yahoo!オークションなどで安い中古品を手に入れてもいいですし、ショップで実質0円の携帯電話で新規契約しても良いと思います。

「不景気とみんなが言うので、転職はしないほうがいいのか、ここが一番の悩み」

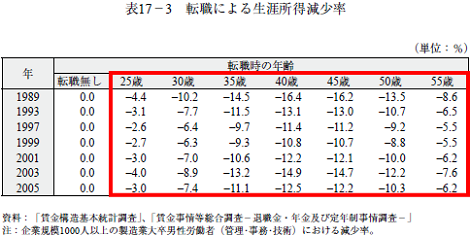

との事ですが、転職については、前回の日記(さらなる昇給&冬のボーナスは【133万円】支給!)でも触れましたが、統計を見る限りでは、お金の面において転職が不利な傾向にあることは、まず間違いないと思います。

確かに、青木さんの旦那様の年収は、平均から考えると低い方なのかもしれませんが、青木さんの転職の判断材料から「するりと抜け落ちている項目」として、退職金が上げられます。

統計を見ると、「転職をした人は、生涯所得がマイナスになる可能性が高い」ことが分かります。

どうしてこういう結果になるのかと言えば、個人的には、転職による退職金へのマイナスが、かなり影響しているのではないかと思います。

実際、僕の会社の社員には、中小企業退職金共済(中退共)と名古屋市中小企業共済会 退職金共済制度(名退共)の2つの社外退職金:月額60,000円がかかっていますが、この退職金は3年未満で止めてしまうと、元本割れをしてしまいます。

また、3年が過ぎた後で元本を超過したとしても、これらの退職金は複利で運用されていますから、それまで積立てた金額が多ければ多いほど、積立を途中で止めてしまうことによるマイナスは大きくなってしまいます。

つまり、逆を言えば、こういった退職金制度がある会社で働く人は、長年同じ会社で働けば働くほど、退職金の増え方は加速し、退職時に受取る金額はかなり大きなものになるという事です。

こういった退職金の仕組みを考えると、目の前のお金(毎月の給与・ボーナス)だけで転職を判断するのは、材料が不十分です。まずは、旦那様の会社の退職金制度がどのような仕組みになっているのか、一度、調べてみることをお勧めします。

そして、「転職するタイミングとしてどうか?」という話ですが、個人的には、現時点での転職はあまりお勧めしません。下の記事を見ても、転職するタイミングとしてはリスクが高いことが分かります。

***********************

非正規労働者、3万人が雇用喪失 採用内定取り消しも高水準

景気後退による企業のリストラで、今年10月から来年3月までの間に失業したり、失業する見通しの派遣などの非正規労働者が全国で3万67人に上ることが28日、厚生労働省のまとめで分かった。

採用内定を取り消された来春の学卒者も331人と2002年3月卒以来の高水準で、雇用環境の厳しさが一段と増している実態を裏付けた。

厚労省によると、非正規労働者に対するリストラは全国で477件。

このうち契約期間満了や契約解除による派遣労働者のリストラが292件、1万9775人で最多。次いで期間工など契約社員が89件、5787人。工場などで働く請負労働者は36件、3191人だった。

製造業の派遣労働者が1万9456人と全体の約65%を占めており、自動車をはじめとする輸出産業の減産を反映したとみられる。都道府県別では愛知県4104人、岐阜県1986人、栃木県1680人など製造業を中核産業とする地域が多かった。

by BIZ PLUS

***********************

上の記事の中では、「2002年3月卒以来の高水準で、雇用環境の厳しさが一段と増している実態を裏付けた」と書いてありますが、この当時は就職超氷河期で、

こんなことが言われているくらい、雇用環境は最悪でした。この記事では、「雇用環境がこの当時の水準に戻っている」と言っているのですから、下手をすれば、正社員として雇用されない可能性もあります。

今は、「転職すれば、給与や待遇が上がるかも?」というような状況ではなく、むしろ、雇用する側は「これから物が売れなくなるから、人をドンドン減らさないと!人を雇用するなら、いざという時に調整しやすい非正規雇用で…」と考えているケースが多いと思います。

しかも、旦那様が働いているのは、「急激な円高&金融危機による世界経済の悪化」の影響をモロに受けている業界ですから、もし、転職しようと思っている先が同じ自動車業界であるなら、なおさらリスクが高いと思います。

自動車業界は、今は、派遣社員や期間従業員を減らしていますが、これでも収益減に追いつかないとなれば、「希望退職者を募ったり、辞めるという社員を止めず、社員を徐々に自然減にしていく」という会社が出てくるかもしれません。

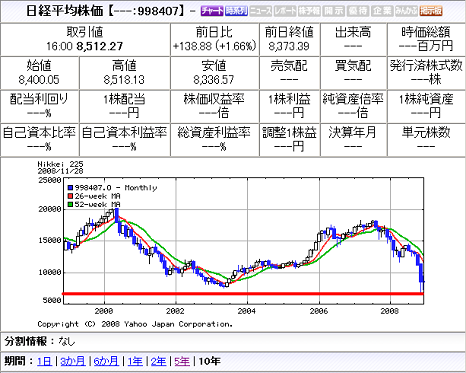

それに、日経平均株価も過去10年間で最低水準まで落ちていますから、それだけ多くの人が、「今後の更なる企業収益の悪化は、避けられない」と感じているわけです。

こんな時期に、今の会社を飛び出しすのは、ちょっと危険かもしれませんね。

前回の日記にも書きましたが、「転職をする時期としていいのは、景気が良いとき」です。青木さん夫婦に転職の話がで始めた1年前と現在とでは、「状況が180度変わっている」と言ってもいいくらいだと思います。

ですので、今は下手に動かず、しばらく様子を見た方が賢明かもしれません。

以上、これまでに書いてきた事をまとめると、

・ ネットバンクは恐くないので、一度、無料口座開設だけでもしてみて下さい。

ネットバンク 定期預金金利 比較を見て頂ければ分かるように、ネットバンクとゆうちょ銀行との金利差はかなり開いているので、この金利差による損を安心料と考えても、勿体無いと思います。

・ 年間12万円の学資保険は、保険の用途や利回り、そして、青木家がきちんとしたお金の管理ができることを考えると、別の方法でも十分ではないでしょうか?(もちろん、子供の身体が弱いなどの理由があった場合には、別です)

・ 付き合いで入った自動車保険、保険会社・窓口代理店の変更はできないにしても、契約内容を見直すことはできると思います。

もし、車両保険をかけているのであれば、「壊れた時には自己資金で直す!もしくは、中古車に乗り換える!」という風にして、車両保険をかけないのも一つの方法だと思います。

排気量3000ccの車でさえ、節約!自動車保険の無料見積もりを利用して、年間22万円→2.7万円にまで節約できたのですから、契約内容を見直す価値は十分にあると思います。

・ 他の変動費の節約は◎なのに、携帯電話代だけは△です。もちろん、仕事で必要だったり、やむない事情がある場合は別ですが、もうちょっと節約するといいかな?とは思います。

まずは、メール中心の利用に変え、家族間通話が多いようであれば、ソフトバンクのホワイト家族24で、24時間いつでも無料にしてしまう方法がお勧めです。

・ 統計データを考えると、「転職が成功するのは、景気が良いとき」です。青木家に転職の話が出た1年前とは状況が180度変わっていると言ってもいいくらいですから、今、外に飛び出すのは危険なように思います。

また、今働いている会社の退職金制度がどのような仕組みになっているのか、一度調べてみることをお勧めします。

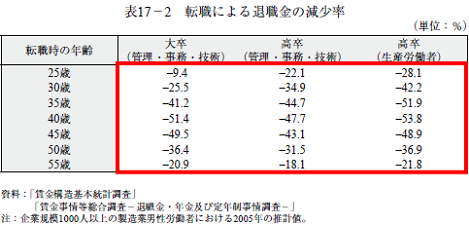

転職データを見ると、転職者の退職金は、大きくマイナスになる傾向にあることが分かりますから、手取りや年収だけではなく、退職金の内容を確認することを忘れてはいけません。

…といった感じになります。

現在の雇用環境を考えると、転職による年収UPは難しいかもしれませんが、保険代や携帯電話代を見直して節約すれば、その見直しで生まれた分のお金は、実質的には年収がUPしたのと同じことになります。

プロバイダー見直しの節約効果でも書いていますが、本質的には、「節約」と「収入UP」の効果は同じですからね。ですので、まずはコスト削減というか、家計を圧迫している支出の節約をしてみてはどうかと思います。

なお、これはいつも言っている事ですが、僕が日記に書くことは、「あくまでも、個人的な感想・意見」です。今日書いた内容が、青木さんの家計見直しの参考にでもなれば嬉しく思います。

それにしても、青木さんの貯金額は素晴らしいです!

夫:27歳&妻:25歳の若さで、年収260万円という収入の中でうまくやりくりをし、現金700万円も貯めれる人は、なかなかいないと思います。

「人生で大きく貯金・資産作りができる、貴重な時期」とは?でも書いたように、今は資産作りができる貴重な時期ですから、ネットバンクや【現金17,500円】がタダで貰える「絶対」お得なキャンペーン等をうまく利用し、これからも賢く資産を築いていって下さいね(*^^*)。

なお、前回も言いましたが、【現金17,500円】がタダで貰える「絶対」お得なキャンペーンの中には、今月末で締切になってしまうキャンペーンもあります。

・ FXCMジャパン: QUOカード500円

・ NTTスマートトレード :

FXで月100万円儲ける私の方法 実践編

上に書いた2つは、今月末でキャンペーンが終わる予定なので、早めに無料口座開設しておく事をお勧めします。

ご意見・ご感想メールを頂ける場合は、コチラまで(*^^*)

お得!【現金18,000円】のキャッシュバックキャンペーンをやってます。

期間限定 【現金17,500円】がタダで貰える「絶対」お得なキャンペーン

期間限定 タダで現金を稼ぐ!証券会社の紹介制度 錬金術!

|

|

|

|

|

|

|

|

|