|

金持ち兄さんの日記 > 2012年02月 > 借金まみれ家庭が、資産が増える「貯金体質」に変わった理由

|

借金家庭が、資産が増える「貯金体質」に変わった理由

|

|

|

|

|

個人向け社債のページがまとめられておらず、見難かったので、最近、作り直してみました。

・ 年利:1.66%・元本保証・1年満期の「SBI債の格付け・評判・リスク」

・ 年利:1.10%・元本保証・1年満期の「マネックス債の格付け・評判・リスク」

・ 年利:1.15%・元本保証・5年満期の「バークレイズ・バンク・ピーエルシー ユーロ円建て社債」

どれも大人気の社債で、申込受付期間を待たずして、売り切れることも多いので、これらの社債が発行されたら、ぜひ、購入したいと考えている方は、内容を見てみて、無料口座開設をしておくことをお勧めします。

上記のように、1年満期であれば、まずは約半年後に、利息(税引後)が証券口座に入金されます。

そして、1年の満期を迎えたときには、「社債の購入金額の全額+2度目の利息(税引後)」が入金されますので、高利回りで、とても良い商品です。

これがネットバンク比較 得するネット銀行の選び方に掲載しているネット銀行の定期預金になると、同じ200万円を預けたとしても、400円〜7,000円の利息しか付きませんからね。

それにしても、同じ200万円を1年間、定期預金しても、たったの400円(年利:0.02%)しか利息が付かない3大メガバンクって…(苦笑)。

上に掲載した社債は1.90%の利回りですから、38,000円(税引前)なると考えると、その差:95倍!どおりで、SBI債やマネックス債などの商品が大人気になるはずですよね(苦笑)。

さて、それでは今日の日記です。

昔から日記を読んでいる方は知っていると思いますが、僕は、とても古い借家で育ちました。

僕が住んでいた借家の家賃は、月額:9,000円(値上げされる前は8,000円でした)という安さですから、都会の賃貸戸建て住宅やマンション・アパートに暮らしている人からすれば、ちょっと信じられない金額かもしれません(苦笑)。

以前にも掲載したことがありますが、上の写真の右側に写っているのが僕の実家です。

家の側面を見ただけでも、木が老朽化していることが分かると思います。実際に、かなり木が痩せていて、ちょっと板を引っ張れば、簡単に割れてしまうような状態です(笑)。

先日紹介した築35年の大成パルコンとは、比較にならない古い家です。いつ建てられた家なのかは分かりませんが、おそらく、築50年以上は前の建物ではないかと予想しています。

僕はこの家に生まれ、そして、宮崎県に住んでいる時には、ずっと、この家で生活をしてきました。

外観から想像できるように、家の中も相当に老朽化が進んでいて、例えば、台所の床には、ところどころ穴が空いていて、そのままにしておくと足が落ちてしまうので、木の板を敷いて塞いでいる状況でした。

こんな家でしたから、小さい頃には、よくバカにされました。

「この前、兄さんの家にサトシ(仮名)が遊びに行ったみたいなんだけど、台所に行ったら、家の中なのに”落とし穴”があって、落ちたらしいよ(爆笑)」

とか言って、よく笑いのネタにされていました(苦笑)。

今でこそ笑い話ですが、子供の時には、友達の前では笑いつつも、心の中では笑えませんでした。

子供の時には、自分に対する自信もないですし、他人の言うことにも敏感に反応してしまいますから。直接は口にしないにしても、間接的に、「お前んちは貧乏だ」と指摘されているようなものですからね。

だから僕は、滅多に、自分の家には友達を連れてきませんでした。

そしてこれは、年齢が上がれば上がるほど、その傾向が強くなって、例えば、高校の時以降にできた友達なんて、誰一人として、うちに連れて来たことがないくらいです(笑)。

「友達の家は、どんどん新しい家が建っていっているのに、

なんでうちだけは、ずっと、こんなボロ家のままなんだ!」 |

何も分からない子供の頃の僕は、こういう反発を覚えたことが何度もありました。

今でもそうであるように、子供が大きくなる過程で、家を建てる親は多いですからね。

そんな中、自分の家だけがボロ家のままで、いつまでも新しくならず、友達にもバカにされることが悔しかったんだと思います。

しかし、今振り返ってみれば、家賃:9,000円の家に住む僕らは、経済的には、とても豊かになれる大きな可能性を秘めていたと思います。ただ、その可能性の種がありながら、「芽」が出ませんでした。

それはなぜか?

以前に書いた

・ 貧乏で貯金(資産)ができない人のパターン1

・ 貧乏で貯金(資産)ができない人のパターン2

・ 貧乏で貯金(資産)ができない人のパターン(計画・収入)

という点は、もちろん、経済的に豊かになる芽が出なかった理由の一つです。

しかし、こういった具体的な一つ一つの理由の前に、僕の家には、

「将来、自分の家庭をどんな風にしたい」

という「ビジョン」がなかったのです。

※ビジョン=将来の構想。展望。また、将来を見通す力。洞察力。 |

子供だった僕や妹は、もちろん、ビジョンなんて考えたこともありませんでしたが(笑)、父や母についても、自分の家庭をどんな風にしていきたいという明確なビジョンもなければ、それを考えようとした事もなかったように思います。

実際に、父については、今でも、「あと数年たてば、65歳になって、国民年金+厚生年金を満額受給できるようになるわけだけど、65歳からの人生をどんな風にしていきたい?」と僕が聞いたところ、まともな答えを持っていません。

父 : 「先のことなんて分からん。だから、考えたこともねぇ。

とりあえず、今の仕事を続けていくだけじゃ」 |

僕の質問に対して、こんな回答をしてくるのです。

60歳を過ぎた今でさえ、わずか、数年先の自分の事さえも、何も考えていないと言うのですから、当然のことながら、離婚する前に家族と一緒に住んでいた時にも、将来のビジョンなんて何もなかったでしょう(苦笑)。

これは母についても同じで、30年後を考えて、今から始める老後の資金対策に掲載した、僕と母との会話を見れば分かるように、家族どころか、自分の将来のビジョンでさえも、漠然とした甘い見通しでいるだけで、しっかりと考えてはいない状況でした。

僕の母が言うように、国民年金が受給できる65歳まで、叔母が経営する美容室で働くとしたら、その時にはもう、叔母さんは70歳を超えていて、そして、叔父さんは80歳を超えているのですから、真剣と将来のことを考えてみれば、この計画の実現は、まず無理であることは分かると思います。

ただ、僕が何度も何度も、「その、お母さんが考えている”美容室で働き続ける”という計画には、叔母ちゃんや叔父ちゃんの年齢を考えたら、どう考えても無理がある」と繰り返し言ってきたので、今はもう、母は、その計画が無謀であることに気付いています。

ですが、僕がこの点を指摘しなければ、母は、本当に、この甘い見通しで、自分の人生を進めていたと思います。そして、いざ、叔母の美容室を閉めるという時になった時には、先の見通しがないのですから、相当に困っていたでしょう。

今でさえこんな感じである僕の父と母が、家庭の舵取りをしていたのですから、それは、いくら、経済的に豊かになる可能性があったとしても、その芽が出るはずがありません。

つまり、僕の家庭には、

| 「しっかりとした家庭の司令塔が、誰もいなかったのです」 |

もし、しっかりとした家庭の司令塔がいれば、家賃:9,000円と、とても安い家に住んでいた僕の家族は、相当に、経済的に豊かになっていた可能性が高いと思います。

両親ともに、僕が生まれた時から共働きであり、本来なら、家計の中で一番大きな支出となることが多い家賃がもの凄く安い。

これだけを見てみても、しっかりとしたビジョンを定めて、家庭をうまく進めていく司令塔がいたら、お金持ちになれていたと思います。

実際に、僕の家族は、現在、家族のそれぞれが別々に暮らすという、経済的な面から考えたら、とても非効率な生活をしていますが、約1年半前は、借金まみれで食べていくことにも困っていた父が、今では、150万円を超える資産を築けているのですから。

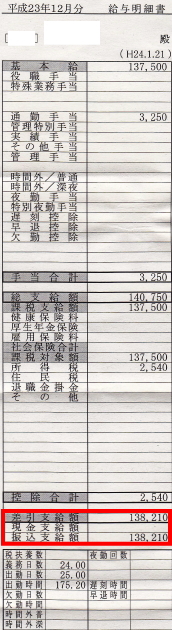

こんなに資産が築けた訳は、決して、父の給料が高いという訳ではありません。それは、父の給与明細を見てもらえば分かると思います。

上の給与明細を見てもらえば分かるように、昨年12月の父の給料は、手取り金額で、約14万円といったところです。

ただ、12月は31日まであって、働ける日数が多いからこそ、この金額ですが、普段はもうちょっと少ない時もあり、平均すると、月々の給料は13万円くらいになります。

つまり、年収にして、156万円ほどの金額です。

これに、65歳前からもらえる分の厚生年金+厚生年金基金が年間:52万円ほどプラスされますから、トータルの年収は208万円(月額:17.3万円)ほどになる計算です。

この年収で、60歳〜65歳までの国民年金の任意加入制度で年金を納めながら、たったの約1年半で、150万円以上もの資産を築いたのですから、いかに効率的にお金を増やしていったのかが分かってもらえると思います。

もちろん、ただ給料を貯金するだけではなくて、

・ 現金プレゼントキャンペーン

・ お友達紹介制度 錬金術

・ 自動車保険の無料見積りで、マック&図書カード1500円

を利用して、しっかりと資産運用もしました(笑)。

これをやった結果、正社員として働く人から見ると、かなり低い給料でありながら、父は、こんなにも短期間で、150万円を超える資産を築くことができたのです。

そして今では、父の資産額は、200万円に迫ろうとしています。

父と再会してからの日記を見ていただければ、こんなにも資産が増えた理由は、父が心を入れ替えたとか、人間性が良くなったから、という理由ではないことは、分かってもらえると思います。

60歳を過ぎてから、借金で迷惑をかけた元妻の「職場」に、お金の無心にきたような人ですから(お金に翻弄されて終わる人生…父親がカネを借りにきた)、そう簡単に、父の人間性は変えられるものではありません。残念ながら。

酒やタバコにしても、先月の日記で写真を掲載したように、年が明けてからも、僕に嘘をついてやっているような人です(「嘘つき」「騙された」あの親父が、誰にこれを言ったのか?)。

この状況を観ただけでも、「150万円以上ものお金が、こんなに短期間で貯まったのは、兄さんのお父さんがいい風に変わったからだ」という人は、ほとんどいないと思います(苦笑)。

ではなぜ、借金まみれだった父に、これほどのお金が貯まったのか、それは、

「家庭の司令塔が、その日暮らしの父→

しっかりと将来のビジョンを持った僕に代わったから」 |

です。

まず、「親→子への貧乏スパイラルにはしない!」「しっかりと老後の資産対策をして、介護貧乏を防ぐ!」という目的を持って、僕は父の生活管理をしています。

そして、以前に言ったように、できるだけ早く、老後の安心保険として、500万円の資産を築かせるつもりです。

老後の生活は、基本的に自分でやること!

父についても、母についても、将来は、それぞれが自立した老後を過ごすことを僕はイメージしています。僕は、この将来イメージに向かって、今やるべきことをやっているだけなのです。

しかし、僕が宮崎にいて、家族と住んでいた時には、この将来のイメージ・ビジョンがありませんでした。将来の絵が全く描けていない状態で、その日暮らしに近かったと思います。

だから、通常は、生活費の大部分を占めるはずの家賃がたったの9,000円で、ずっと共働きをしていたのにも関わらず、経済的に豊かな生活を実現することができなかったのです。

これまでは、父の資産のことについて書いてきましたが、母の資産についても、もちろん、かなりの金額が貯まってきています。

父とは異なり、母の場合には、貯金をする習慣はあったので、僕がやっていることは、その母が貯めたお金を適切なところ、効率よくお金が増やせるところに配分してあげて、節約方法を教えてあげるだけで、順調に資産が増やせています。

例えば、それまでは貯金一辺倒だったお金を、国民年金基金に振り分けたり、付き合いで入っていた年間6万円くらいの自動車保険を止めさせ、自動車保険の無料見積りで、マック&図書カード1500円を利用して、年間3万円以下の保険料に節約したり。

こういったお金の配分の仕方や、お金の使い方を改善してあげて、それまでとは比べ物にならないくらい速いスピードで、お金が貯まるようにしていきました。

父の場合と同じように、ここでも、母→僕に家庭の司令塔が代わったのです。

そして、それにより、離婚をして、それぞれが別々に生活しながらも、両者ともに、他の人がビックリするくらいのスピードで資産を増やせています。

この、今起こっている状況を考えると、もし、僕が子供の頃に戻って、家庭の司令塔として動くことができていたとしたら、僕の家には、相当な資産ができていたと思います。

少なくとも、お金に困るなんてことは、まず、起こらなかったでしょう。

一度、家庭が崩壊した僕の家ですが、おそらく、こういう事も起こらなかったと思います。

こういう風に変化している僕の家庭を見ていると、

家庭(家族)の司令塔が、いかに大切な存在であるのか。

そして、その司令塔の役割・責任が、いかに重いのか。 |

が分かるのではないでしょうか。

僕の家族を構成しているメンバー(父・母・僕・妹)が、昔とは違う誰かに交代したのではありません。

昔と変わらず、同じメンバーが家庭にいるのに、その家族の司令塔が変わっただけで、もの凄く家庭が変化するのですから。

アナタの家庭、アナタの家族資産の司令塔は誰ですか?

ちゃんと、将来ビジョンを持った司令塔がいるでしょうか? |

しっかりとした司令塔がいるのであれば、何も問題はないと思いますが、もし、僕の家ほど酷くはなくても(苦笑)、しっかりとした司令塔が不在だと思うのであれば、僕と同じように、ぜひ、アナタが家庭の司令塔になってあげて下さい。

司令塔が変われば、アナタの資産はもちろんのこと、家族全体の資産が増えるスピードを速くすることができると思います。

最後に、インヴァスト証券 シストレFXで、無料口座開設+20万円の入金+取引2往復を行うと、現金7000円が貰えるキャンペーンですが、攻略法を作るべく、準備をしているところです。

※もちろん、FX投資家のための賢い税金の本(840円)についても、今までどおり、タダで貰えます。

しっかりと無料口座開設を済ませて、準備をしておいて下さいね。資産をドンドン増やしていくのには、僕の父のように、給料以外の収入をいかに増やしていくかも、とても大切です(*^^*)。

上昇相場で、株やFXで儲けるための準備と、維持費の節約を! 上昇相場で、株やFXで儲けるための準備と、維持費の節約を!

・ 証券会社比較 得するネット証券の選び方

・ FX(外国為替証拠金取引)のはじめ方

・ 自動車保険の無料見積りで、マック&図書カード1500円

・ 車の査定・買取比較で、金券(クオカード):500円プレゼント!

・ 車検費用を一括比較・見積もりして、大幅に安くする方法

・ カブドットコム証券の口座開設で【現金:1,000円】プレゼント

・ 無料であることが信じられないほど充実した財務分析GMOクリック証券FX

今までに何度も紹介していますが、既に、何十万円もの現金を獲得している人がゴロゴロと出てきていますから、あまりにももったいないと思います(;^_^A。

ご意見・ご感想メールを頂ける場合は、コチラまで ご意見・ご感想メールを頂ける場合は、コチラまで

- 生活コストを下げる方法・裏技一覧(もちろん全部やってます!)

・ ネットバンクで銀行に払う手数料を節約

・

プロバイダーの乗換えで固定費を節約

・

ネット証券の取引手数料を節約

・

自動車保険の一括見積もり比較で、任意保険料を節約

・

生命保険の一括見積もりで、生命保険料を節約

・

クレジットカードの割引で節約

・ Skypeで電話代を節約

|

|

|

|

|

|

|

|

|