|

金持ち兄さんの日記 > 2008年06月の日記 > 職種別・30歳の給料明細&年代別 平均貯蓄額

|

|

|

|

他人の給与明細を見る機会なんて、滅多にないことですが、自分と同じ業種で働く人、または、別の業種で働く人の給与明細は、意外と気になるものですよね?(笑)

たまたま、人気職種別・30歳の「給与明細」大公開!という情報を見付けたので、平均的な30歳の収入・家計簿がどんな感じになっているのか、確認してみたいと思います。

*************************

<まえがき>

転職をしてみようかなと考えている皆様、

あの業界、あの職種の給料の実態、知りたくないですか?

リクナビNEXTで人気の5職種に就いている30歳に

とびきりリアルな収入&支出を聞いてみました。

転職後の生活を思い描くヒントになるかも!?

*************************

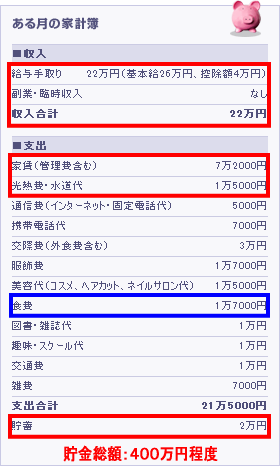

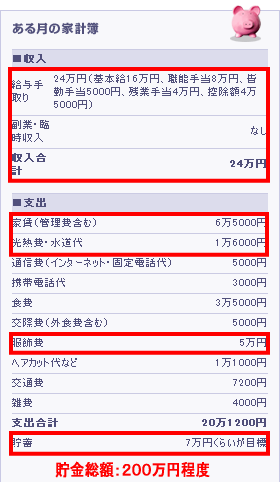

まずは、グラフィックデザイナーの給料&家計簿ですが、さすが女性というだけあって、貯金額が多めですね。年収1年分の貯金とは、しっかりしています。

あと、自炊&お弁当なのか分かりませんが、食費がかなり抑えられていますよね。毎月3万円程度は使う僕には、到底、マネのできない食費です(笑)。

ただ、気になる点もあって、

・ 家賃+水道光熱費+通信費=92,000円

という、毎月の固定費負担が大きいですよね。家賃や水道光熱費はどうしようもありませんが、通信費(インターネット・固定電話)は見直しの余地があると思います。

例えば、プロバイダーをAOL 12M(電話加入権不要タイプ):3,402円に変更して、NTTの固定電話の代わりにIP電話を利用すれば、

・ 5,000円−3,402=1,598円(年間:19,176円)

の節約ができます。

節約できる金額としては多くはありませんが、この方の毎月の貯金額:2万円を考えると、バカにしていい金額ではないと思います。

ちなみに、もし、NTTの固定電話はそのまま使い続けたいというのなら、電話加入権不要タイプではなく、通常タイプのAOL ADSL 12Mに変更するだけでも節約はできるでしょう。毎月たったの2,093円の利用料しかかかりませんからね(;^_^A。

ADSL 50Mも12Mも、体感速度は変わらない?を読んでいただければ分かるように、僕も今はADSL12Mを利用していますが、特に不満はないです。

プロバイダーの価格競争で、ADSL 12Mはかなり格安料金で利用できるのでお勧めです。

次は、雑誌編集者の給料&家計簿ですが、この方は年俸制です。

つまり、僕が以前、まだ若いアナタも、少しずつ老後資金を作り始めた方がいいで触れたように、退職金制度がない可能性があるので、計画的に老後資金を準備していかなければ、将来、経済的に困ったことになる可能性があります。

家計簿に載せてある多めの保険が、積立型の個人年金保険なら、まだ安心だと思いますが、そうではなく、掛捨ての生命保険だったりすると、将来のことを考えるとちょっと怖い感じがします。

携帯電話代は節約できてるし、また、食費についても、実家から食材の援助があるおかげもあって、家族3人の食費にしては節約できている方だと思いますが、月々の家賃等の固定費が大きいですし、貯金額も少ないので、危なっかしい感じはします。

ちなみにこの方も、さっきと同様にプロバイダーの見直しをすれば、すぐに毎月の固定費を下げられます。

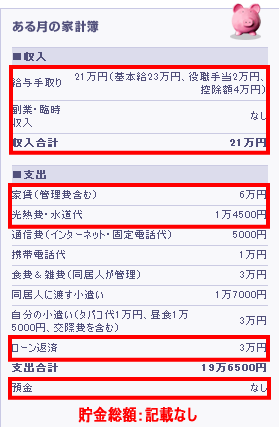

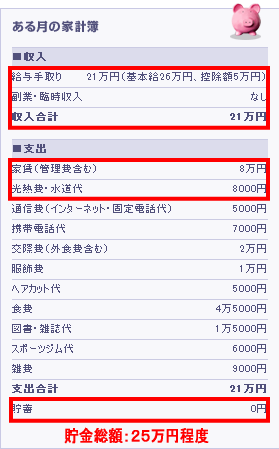

飲食店の企画・販売促進の仕事をしているこの方ですが、まず言いたいのは、

| 同居人(多分、女性?)に、お小遣いを渡してる場合じゃないでしょ!(笑) |

正直、30歳で貯金なしだと、結婚は難しいんじゃないでしょうか?

もちろん、「私は結婚式なんてしなくてもいいし、あなたと一緒にいられれば、それだけでいいの!」という、とても優しくて心の広い女性となら結婚もありえるのでしょうが(笑)、たとえ、その女性がいいと言ってくれても、ご両親が許すかどうかが疑問です…。

お小遣いを渡している同居人が計画性を持った人で、しっかりと貯金してくれていることを願うばかりです。

上の方で感想を書いてきた2人については、趣味などの費用に関してはあえて触れませんでしたが、ここまで経済的にリスクの高い状態だと、正直、趣味とか何とか言ってる場合じゃないと思います。

1.ローンの完済

2.禁煙

3.昼食を外食→同居人に頼んで、弁当に変更

できるだけ早くこれだけは手を付けないと、本人も同居人も、年月が過ぎるにつれて、どんどん経済的な不安が増していくでしょう。

もし、貯金が全くない状態で、病気などのやむない事情により、現在の仕事を辞めざるをえなくなり、そして、家族に頼れないとなると、僕に恐怖心を与えたワーキングプアやネットカフェ難民が現実味を帯びてくるように思います。。

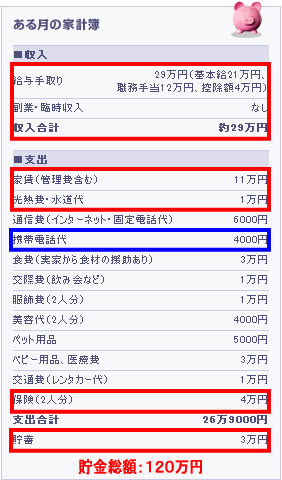

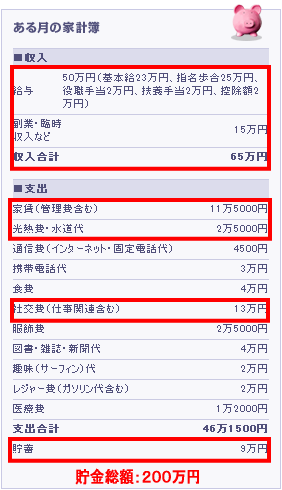

サラリーマンの平均給与「435万円」を考えたら、その2倍近い給与を得ているのですから、凄い美容師です!

…ただ、毎月の貯金額:8万円・貯金総額:200万円と、意外に貯金額が少ないことにビックリしますよね?

現在30歳で、毎月の収入が65万円もある人なら、もっと貯金ができていても良いような気がします。

1000万円貯めたら自分の店を出したいと考えているようですが、一度覚えた贅沢の味はなかなか捨てられないので、この方が1000万円を貯めることは、なかなか難しいことのように思います。

これだけ高い収入がある人なら、他の人と同じように毎月20万円の生活をするだけで、1000万円なんて数年で貯められそうに感じるかもしれませんが、

| ひと月:46万円使っていた生活を、20万円の生活に変えられるか? |

と考えたら、これはかなり難しいと思うんですよね。

簡単に考えると、今までと比較して26万円分の我慢が必要になりますが、これだけのお金を自由に使えていた生活を、いきなり、「その26万円は、今後は使っちゃダメだよ」と言われても、この約束を守るには、余程の精神力を持った人でないと無理でしょう。

これからは、同居している子供に教育費などのお金がかかり出すことを考えると、今のうちに辛抱して、一気にお金を貯めて、早いうちに独立した方が良いかも知れませんね。

「いずれは、独立したい」

なんて考えていると、年齢的なこともあって、いつまでも独立できない可能性は高いと思います。

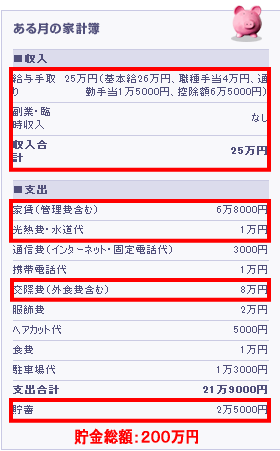

仕事内容は接骨業務が主で、骨折、脱臼、打撲、捻挫などの治療、マッサージにあたっているという、柔道整復師(柔道整復術)をしているこの方は、今まで紹介した方の中で一番年収が低いのに、貯金額が多めなことにビックリしますよね?

さきほどの年収700万円〜800万円の美容師さんと貯金額が同じですから、

| 資産に対して、どれだけ、日々のライフスタイルが大きな影響を与えているのか |

という事を考えさせられます。

家賃位の服飾費が気になるところですが、おそらくこの方は、お金に対してかなり堅実な方だと思うので、「このままの生活を楽しく続けていっても、いいんじゃないかな」と思いました。

まずパッと見て思うのは、「貯金額が少なすぎる」ということです。

| 自分は重い病気になんかならない。ずっと、元気なはずだ! |

と考えているとしか思えません(笑)。

…ただ家計簿を見ると、無駄が多い生活をしているようには思えませんから、貯金ができない問題は、ボーナスなどの臨時的な収入の使い道にありそうです。

・ 年収:400万円−(基本給:26万円×12ヶ月)=88万円

実際に計算してみると、上の数字になりますから、ボーナスの記載はありませんが、多分、ボーナス等の何らかの臨時的な収入があるはずです。

ここから社会保険などを引かれたとしても、かなりの金額が残ると思いますから、この中から貯金していくようにすれば、最低でも、年間50万円は貯められそうな気がします。

この方の貯金がない理由としては、パチンコや飲み歩きがストレス発散とのことなので、「もしかして、これが貯金が少ない原因かな?」とも思いますが、この家計簿を見ただけでは、どうしてこの年収で、貯金がたったの25万円程度しかないのか分からないですね。

貯金が少ない原因をつきとめるために、ボーナスの使い道を知りたいところです(^^ゞ。

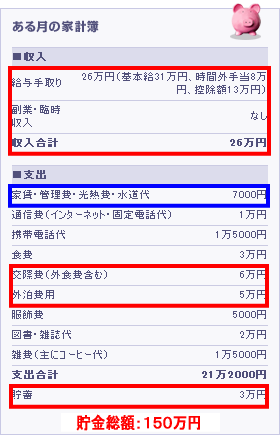

さすがメガバンクに勤めているだけあって、福利厚生と言うか、社宅の費用が凄いですね。

| 家賃・管理費・光熱費・水道代が、全部でたったの7,000円って…。 |

普通の企業ではありえない金額です(苦笑)。

この人は年収700万円となっていますが、この福利厚生を考えたら、「実質の年収」はもっと高くなります。

今までに紹介してきた中で、東京に住んでいた人が8.7万円〜12万円の家賃・水道光熱費を負担していたことを考えると、平均で10万円程度の家賃・水道光熱費がかかると考えて良いでしょう。

社宅に住んでいるこの方は、これらの費用がたったの7,000円で住むのですから、

10万円−7,000円=9.3万円

9.3万円×12ヶ月=補助:111.6万円

年収:700万円+補助:111.6万円=実質年収:811.6万円

と計算していいと思います。

これを見ると、いかに

を実感させられますよね?収入(給料)を考える時には、

| 福利厚生まで含めた「実質的な収入(給料)」を考えることが大切 |

です。見かけの数字に騙されてはいけません。

なお、この方は貯金:150万円と少な目ですが、

・ 基本的には、年功序列の賃金体系

・ 退職金制度

・ 福利厚生や各種手当て

・ 格安料金の社員食堂 日替わり定食:350円

・ メガバンク勤務というステータス

・ 倒産・リストラなどによって失業するリスクの低さ

などを考えれば、全く危ない気がしません。銀行員、恐るべし…(笑)。

僕と同じ業界で働いている人ということで、かなり興味がある給与&家計簿でした(笑)。

交際費がかなり多いのが気になりますが、人付き合いに対する考え方は、人それぞれですからね。

交際費については、単なる遊びだと考える人もいれば、仕事のストレス発散、自分への投資や人脈作りだと考える人もいるので、一概に「良い・悪い」と判断できるものではないと思います。

貯金もちゃんとしているようですし、良いんじゃないでしょうか。

なお、この方は車を持っていて、

「実は車を所有しているものの、一人暮らしの今は必要なく…。維持費が無駄と知りながら、世間体?を気にして売却してません(笑)」

と言っていますが、アナタの資産を巧妙に奪っていくものとは?でも書いたように、車にかかる費用はバカになりませんから、持たなければ、持たないに超したことはないんでしょうけどね。。

いつでも好きな時間に、好きなところに、自分だけの自由な空間で移動できる車は、やっぱりとても便利なので、僕もなかなか手放せません(;^_^A。

ただ、環境にも悪いので、「今の車が壊れたら、そのまま車を持たない生活をするかもしれないな〜」とは思っています。

さて、8つの職業で働く30歳の年収&家計簿を、僕の個人的な感想を交えながら見てきましたが、いかがでしたでしょうか?

| 職業 |

年収 |

家賃・水高熱・通信 |

貯金 |

| グラフィックデザイナー |

400万円 |

9.2万円 |

400万円 |

| 雑誌編集 |

410万円 |

12.6万円 |

120万円 |

| 飲食店の企画・販売促進 |

340万円 |

7.95万円 |

0円 |

| 美容師 |

800万円 |

14.45万円 |

200万円 |

| 柔道整復師 |

270万円 |

8.6万円 |

200万円 |

| コンサルタント |

400万円 |

9.3万円 |

25万円 |

| メガバンク |

700万円 |

1.7万円 |

150万円 |

| SE |

420万円 |

8.1万円 |

200万円 |

| おおよその平均 |

467.5万円 |

9万円 |

162万円 |

それぞれ、色々と思うことはあると思いますが、

ところが面白いですよね(笑)。

あと、個人的には、グラフィックデザイナー(女性)の方が年収1年分の貯金をしているのには驚きでした。それで、「やっぱり、女性の方には堅実な人が多いのかなぁ」と思ったり。

それと、銀行員の福利厚生もビックリでしたね。住居費が7,000円で住むなんて、普通にアパート・マンションを借りて一人暮らしをしている人からすれば、考えられないことですから(苦笑)。

ちなみに、年代別の平均貯蓄額は次の通りになっています。

| 年代 |

平均貯蓄 |

貯蓄なし率(0円) |

| 20歳代 |

171万円 |

25.6% |

| 30歳代 |

455万円 |

27.4% |

| 40歳代 |

812万円 |

23.0% |

| 50歳代 |

1154万円 |

22.0% |

| 60歳代 |

1601万円 |

20.1% |

| 70歳以上 |

1432万円 |

23.1% |

| 全年齢平均 |

1073万円 |

23.0% |

参考:金融広報中央委員会「家計の金融資産に関する世論調査」

僕はこれを見て、「みんな、結構貯金してるんだなぁ」と思う一方で、「全然貯金してない人が、どの年代も20%以上もいるじゃん」とビックリしました。

自分の今の資産状況と照らし合わせてみると面白いと思います。

【現金11,000円】がタダで貰える「絶対」お得なキャンペーンなどは取りこぼしのないように利用して、しっかりと貯金額を増やしていって下さいね(*^^*)。

|

|

|

|

|

|

|

|

|