|

金持ち兄さんの日記 > 2009年3月の日記 > 「お金が貯まらない」という生活習慣病を治すには?

|

|

|

|

たまに、「お金が貯まらない、貯金ができない」と言っている人に出会いますが、こういった人に収入を聞いてみると、世間並みの金額になっているので、「なぜ、貯金がたまらないんだろう?」と、実に不思議に感じることがあります。

しかし、貯金ができない人のほとんどは 家計簿を付けていないため、どうしてお金が貯まらないのかを詳しく分析することができず、貯金ができない原因を突き止めるのがとても難しい状況です。 家計簿を付けていないため、どうしてお金が貯まらないのかを詳しく分析することができず、貯金ができない原因を突き止めるのがとても難しい状況です。

僕は、お金が貯まらない、貯金ができないというのは、生活習慣病の中の「肥満」に似たところがあると思っています。

ご存知のとおり、肥満は様々な病気を引き起こす原因になっていますから、肥満になっている時点で「半病人」と考えられなくもありません。

僕は、貯金ができないという人もまた同じく、半病人だと思うのです。

ほとんど貯金がない状態でも、毎月の安定した収入があって、何のトラブルも起こらないうちは、なんとか「家計の自転車操業」でやりくりしていくことができます。

ですが、リストラによる減給や失業、一時的に発生する大きな出費があると、

これを考えると、貯金ができない(資産ができない)という状態は、まさに肥満と同じですよね。「普段は、自分が健康だと思っていたら、実は、いつ重病になってもおかしくない状態だった」という訳です。

不況が長期に続く?不景気はまだスタートしたばかり!?で、「あと5年後には、日本の景気も回復するんじゃないか?」という予想を立てましたが、お金が貯まらない生活習慣病にかかっている方の中には、景気が回復するまでの間に、半病人→病人になる人が多く出てくると思います。

実際、僕の周りを見渡してみても、危ないと思う人がチラホラいます。

しかし、逆に「この人は、どんな不景気がきても大丈夫だろうな」という人もいます。少し前にメールを下さった方も、こう思う人の中の一人です。

**********************************

はじめまして。私は最近パソコンを買いました。名前は、福井(仮名)と言います。

まだほとんど使いこなせてないのですが、昨日、偶然この日記を見て、27歳夫婦の年収260万円貯金700万の方の相談を見て、今の境遇がそっくりで、私も真剣に読ませてもらいました!

私たち夫婦は今、「24歳・子供なし・主人が車の整備士で、手取り17万前後の収入」で暮らしています。

私達も、ちょうど700万の貯金があり、500万を地方銀行で定期預金をしてます。

ネットバンクの方が金利がいいのは前々から知っていたものの、「ネットは怖いし、騙されてるんじゃないか」とか、怖いイメージしかなく、定期をしようという気にはなれませんでした。

でも、兄さんの日記を読ませていただき、ネットバンクの魅力や安全性を理解できたので、今の定期が満期になり次第、徐々に移していこうと思ってます。

私たちの主な支出は、家賃は月5万、食費は二人なのですが、よく食べるせいか月3〜4万かかってしまいます(お酒は一切飲みません。外食も月1〜2回ですが)。

あとは主人の小遣いが3万、携帯2台とパソコン通信費で約2万、あとは光熱費と日用品購入です。

特にこれといって贅沢はしてませんが、やはり、17万で二人で生活するのは、うまくやり繰りしていくしかなく、「もう一生、子供なしでもいいかな」っていうのが今の本音です。

先月までは私も仕事をしていて、手取り20万ありましたが、主人の転勤で退職し、いきなり収入が20万もなくなったことに不安を隠しきれません。

今年は私も年収200万以上稼いだので、来年の住民税が、今収入のない私にとってはかなりの負担です。

引っ越してきた先は田舎で、仕事もなかなかありません。時給も700円未満や夜間限定での募集がほとんどです。

来月から90日間は失業手当が多分でるので、その間にFXを勉強して、その後手当が終了したらFXに挑戦してみようかと考えています。パソコンで効率よく収入を得る方法を現在摸索中です。

収入が少ないというのは、本当に精神的にも楽ではありません。主人が電気をつけっぱなしにしているだけでイライラします。

でも、同じような境遇で、頑張って貯金を作っている方がいうのを知って、私もやる気が湧いてきました!この日記に出会えて、私はすごく嬉しいです。

お金が全てではないのは、私も水商売をしていた時期があるので(お金だけがあっても虚しい時期がありました)よくわかってるつもりですが、現実にないと、やっぱり苦しいですからね(~_~;)

これからも兄さんの日記を読んで、1円をもっと大切にしていく心を養いたいと思ってます。また読むのを楽しみにしています(*^。^*)

最後まで読んでくださってありがとうございました。うれしいです(^−^)

**********************************

旦那さんの職業が自動車整備士で、収入も手取り17万円程ということで、家計相談:27歳夫婦、年収260万円で【700万円】も預金!の方と状況が似ていますが、年齢が3歳下なところと、まだ子供がいない点が異なっています。

しかし、24歳という若さで、700万円もの貯金ができている点は、とても凄いことだと思います。この年齢で、これだけの貯金ができている人は、そうそういないでしょうね。

支出の内訳などのデータも少なく、メールの内容からして、今回は家計相談ではないように思いますが、せっかくなので家計状況をチェックしてみたいと思います。

家族構成 家族構成

子供はまだいないとのことですが、一応、今から2年後に1人いるとして、家族構成を作ってみました。

この家族構成で考えると、夫婦が44歳の時に、子供が大学に入学するという計算になりますね。

収入

収入 : 手取り17万円(総支給は、19.5万円くらい?)

ボーナス : ???

年収 : 234万円+ボーナス

(年間の貯金額:???円)

今までは、夫婦二人で稼いでいたこともあり、かなり余裕を持って貯金ができていたと思います。

しかし、福井さんが「主人が電気をつけっぱなしにしているだけでイライラします」と、生活の厳しさを肌で実感しているように、今は家計の状況が一変しています。

旦那さんのボーナスが不明なので、正確な状況を把握することができませんが、今までの感覚で生活をすると、貯金の増え方は相当に遅くなると思います。

支出

固定費 : 月額50,000円/年間600,000円+α

変動費 : 月額90,000円/年間1,080,000円+α

合計 : 月額140,000円/年間1,680,000円+α

(年間:168万円+α)

データが少ないので、支出状況にだいぶ漏れがありますが、旦那さんのお小遣いと、通信費にコストカットの余地がありそうです。

食費については、別に外食の回数が多いわけでもないようなので、見直しが必要かどうかは分からないですね。食事に対する価値観は、人によってかなり違うと思いますから。

…ただ、少ない外食の1回あたりの金額が多いようなら、見直しが必要だと思います。

先ほども書いたように、収入状況が一変していますので、今までの感覚でいると、貯金は増え方は鈍くなると思います。

資産

普通預金 : 200万円(年間利息:???円)

定期預金 : 500万円(年間利息:???円)

先ほども言いましたが、24歳という年齢を考えると、この貯金額は相当に多いと思います。

旦那さんが失業するなどの大きなトラブルが起こらない限り、たとえ、奥さんの収入がなかったとしても、景気が回復するまでは、十分に持つんじゃないでしょうか。

そして、また後で書きますが、これだけの貯金があれば、「育児に十分に耐えられる体力がある」と判断できます。

負債

不明。

何の雑誌だったか思い出せないのですが、バブルが崩壊してから色々な物への家計支出が減る中、一貫して、年々、増え続けている家計支出があるとのデータを見たことがありました。

それが、携帯電話代やプロバイダー代などの通信費です。

実際、お金が貯まらないという人の家計状況を見ていると、「通信費がガンになっている」ことが多々あります。つまり逆を言えば、「通信費を節約できれば、家計がだいぶ改善される場合が多い」ということです。

ですから、家計状況を改善させたい人なら、プロバイダー料金などの見直しはまず真っ先にやった方が良いことだと思いますし、企業でコストカットをしたいなら、スカイプを利用した方が良いと思っています。

そして、まずこれらの「固定の通信費」を節約したら、次は、多くの人にとって最大の変動費であろう携帯電話代です。

以前も言いましたが、僕は、「緊急・大事な用件ではなくても、なんとなく長話になることが多く、強制的に時間を共有されてしまう(してしまう)音声通話」が好きではなく、用件のほとんどをメールで済ませてしまいます。

「人の時間も自分の時間も、できるだけ無駄には使いたくない」と思っているのです。

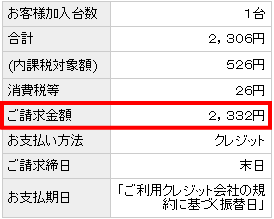

そのせいもあって、毎月の携帯電話代は驚くべき安さになっています。下に掲載したのは、僕の先月の携帯電話代です。

この金額を見ると、「兄さんは、友達がいないんじゃないか?」と思われるかもしれませんが(笑)、別にそんなことはありません。確かに、人付き合いは多い方ではありませんが、毎日、誰かとメールのやり取りはしてるくらいのペースだと思います。

ソフトバンク携帯を利用している人はお気付きかもしれませんが、僕のこの料金はほぼ基本料金のみの金額です。

・ ホワイトプラン : 980円

・ S!ベーシックパック : 315円

・ パケットし放題 : 980円

・ ユニバーサルサービス料 : 8円

・ 消費税 : 26円

合計: 2306円

ソフトバンクの新スーパーボーナス(割賦販売制度)の関係で少し端数が出ていますが、上に掲載した合計料金を見ていただければ、基本料金以外には、料金が発生していないことが分かると思います。

この金額になると、プロバイダー料金と合わせても月額:5,000円にもなりません。

考えてみていただければ分かると思いますが、一般的な家庭で年々増えている支出を、僕の場合は、逆に年々、コストカットしていますから、その効果は絶大です。

そして、

を使い始めたことで、「通信費のコストカットは、限界域にまで達した」と思います(笑)。

福井さんは、通信費についてはまだ見直す余地があると思いますので、まずはプロバイダーの見直しを検討してみることをお勧めします。

…そう言えば、今日は、イーバンク銀行に@niftyから【現金:18,000円】が振込まれていました。プロバイダーの見直しを行ったことによる、キャッシュバックです。

繰り返しになりますが、プロバイダーの見直しをしていない人の生涯損失は、相当な金額になると思います。

アナタが高いお金を払いながらサービスを利用している逆側では、お金を貰いながら、全く同じサービスを利用している人がいることを忘れないで下さいね。

「お金が貯まらない人の家計状況を見ていると、通信費がガンになっていることが多い点」を考えれば、まず率先して、見直しをした方がいい部分だと思います。

旦那さんの24歳という年齢を考えると、正直、まだ遊びたい時期だと思うのですが、お小遣いは見直す余地があると思います。

こんなことを言うと、「独身のお前に、俺の気持ちが分かるのか!(泣)」と言われちゃいそうな気がして、本当に申し訳ないとは思うのですが(;^_^A。

ただ、これから出産・育児の可能性があることを考えれば、このお小遣いは多すぎると思います。もちろん僕は、一般的に判断して、この金額が多すぎると言っているのではなく、「稼ぎに対して、多すぎる」と言いたいのです。

このメールでは、詳細な支出金額が分からないのでできませんが、一度、毎月の生活に必要なお金を引いた後、自由に使えるお金を算出してみて、その自由に使える金額に対して、旦那さんのお小遣いが何%を占めているのか計算してみると良いとおもいます。

ちなみに、この計算の中では、毎月の生活に必要なお金の中に、定期預金などの資産性のあるものは含めないで下さいね。

旦那さんがどれだけの純利益を家計にもたらしていて、その内の何%を自分が持っていっているのか(人件費)を計算することが目的ですから。

この人件費の割合が高過ぎるようなら、リストラ(お小遣いのカット)の余地があると思います(笑)。

福井さんは、

「もう一生、子供なしでもいいかな」っていうのが今の本音です。

と書いていますが、個人的には、もし子供が欲しくないのであれば、逆に今がチャンスではないかと思いました。

収入が減ったことによって、確かに生活はカツカツの状態になるかもしれませんが、それでも貯金が700万円もありますから、もしもの時には、この貯金を利用することで子育て期間を乗り切ることができます。

それに、旦那さんは正社員ということで収入が安定している上に、厚生年金加入者ですから、家族への保障が充実していますし、第3号被保険者ということで、奥さんも国民年金保険料を負担することなく、国民年金に加入できます。

また、子供が生まれた場合、多くの人が「仕事を続けるかどうか?」という悩みに直面しますが、福井さんの場合は、今は時間の余裕が十分にありますから、その心配もありません。

しかも、

もありますから、子育てが落ち着き、再度、就職する場合にも有利な状況のように思います(笑)。それに年齢も若いですから、30歳前には復帰できる可能性も高いですからね。

5年も経てば、景気が回復している可能性も高いでしょうから、大学新卒でも就職するのが難しいような状況の中、無理をして仕事を見つけるよりも、子育てをしながら、景気が回復するのを待って、それから仕事に復帰した方が効率がいい感じがします。

もし、僕が福井さんと同じ状況にいたら、奥さんに無理して働いてもらうんじゃなくて、子育ての期間にしてもらいます。

不景気で仕事を探すのが難しい時期に、条件の良くない仕事について、その後、子供ができて退職するより、不景気のときに子育てに専念して、景気が良くなって人が足りない時に仕事を見つける方が楽だし、簡単ですからね(笑)。

それに、どの道、子供ができれば生活レベルが落ちる可能性が高いんですから、それが早いか、遅いかの違いだけです。僕なら間違いなく、出産・育児を優先させると思います。

福井さんがすぐに仕事に復帰すれば収入は増えるかもしれませんが、福井さんが「お金だけがあっても虚しい時期がありました」と書いていたように、お金だけが増えてもむなしいですからね(笑)。

今の時期をゆっくりと出産・育児に専念できるチャンスだと考えて、出産について前向きに考えてみても良いと思います。

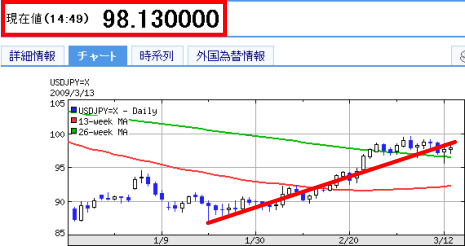

為替相場をいつも見ている人はご存知だと思いますが、一時期かなりの円高状態だった米ドル/円のレートは、現在では、かなり円安になりました。

上の為替チャートを見て頂ければ分かるように、一番、円高になっていた時と比べれば、現在は10円ほど円安になっています。

FXでは、だいたい10000通貨単位で取引ができますから、1ドル=87円の時にドルを買っていた人は、現在、87万円の利益が出ている計算になります。

そして、もしレバレッジ10倍で取引していれば、この利益も10倍になりますから、利益は一気に870万円にもなります。しかし、レベレッジ10倍で取引する場合に必要な種銭(元本)は、87万円のままです。

「お金持ちになるには、大きな【種銭】が必要」という問題を解決している」

「お金持ちになるための方法としては、他の投資商品よりも、明らかに速い方法」

とFX(外国為替証拠金取引)のはじめ方で書いていますが、これは今回の例を見てみても、間違いのないことだと思います。

しかし、1000万円を損した主婦から学ぶ「投資の教訓」を見れば分かるように、儲けと同じように、リスクも同じように高いことを忘れてはなりません。

ですから、僕としては、

から始めて欲しいと思います。

それが取引が条件の現金プレゼント、かんたん攻略法を利用して、【現金31万7,450円】FX口座開設 現金プレゼントキャンペーンでお金を稼ぐ方法です。

キャンペーン一覧の中で、下記のように書いていますが、紹介した攻略法を利用した場合、勝つことが決まった取引ができます。

**********************************

ちなみに、ほとんどのFX会社は、最低取引単位が10000通貨となっていますが、FX会社のIFO注文を使えば「0.01円(1銭)」まで金額を指定できますから、「0.01円×10000通貨=100円」のリスクしかありません。

つまり、「わずか±100円で、現金数千円がもらえる」という計算です。

また、FX会社のキャンペーンの中には、取引の条件が100万通貨以上になっているものもありますが、その場合は、たとえIFO注文を利用しても、「0.01円×10000000通貨=10,000円」のリスクが発生することになり、プレゼント金額もそれ以上でなければ、魅力的なキャンペーンとは言えません。

ですから、「条件となっているFX会社の取引単位×0.01円」という計算をしてみて、その結果出てきた数字以上のプレゼント金額が提示されていないキャンペーンは、利用しないことをお勧めします。

**********************************

外為オンラインのキャンペーンを利用して、実際に現金:5,000円を獲得した手順を紹介していますが、本当に簡単な操作をするだけで、現金が貰えてしまいます。

| まさに、勝つしかない(儲かるしかない)取引です(笑) |

取引が条件の現金プレゼント、かんたん攻略法を利用して、キャンペーンを利用した場合、各FX会社は、どう考えても赤字です(苦笑)。ですから、こんなに美味しいキャンペーンは、そう長くは続かないでしょうね。

実際、100万通貨の取引を条件に、キャンペーンとして6,000円をプレゼントというような、「どう考えても、赤字になるリスクが高いでしょ(苦笑)」というような、FX会社も出てきています。

(たとえIFO注文を利用しても、「0.01円×10000000通貨=10,000円」のリスクが発生することになり、たとえ6,000円を貰えたとしても、4,000円程度の赤字が出てしまう可能性があるため)

ですから、どうせFXを始めるのであれば、まず【現金31万7,450円】FX口座開設 現金プレゼントキャンペーンを利用することをお勧めします。FXの通常取引を始めるのは、赤字覚悟のキャンペーンで稼がせてもらった後で十分です(笑)。

いつも通り長くなりましたが(笑)、以上が、福井さんへのアドバイスです。

ちなみに、福井さんは貯金体質ができている方だと思うので、貯金ができないという生活習慣病になる可能性は低いと思います。

しかし、アナタはどうでしょうか?

貯金ができないという生活習慣病になっていて、リストラや失業などのキッカケで、あっという間に半病人→病人に転げ落ちる状態になっていませんか?

貯金ができない生活習慣病を治すには、生活習慣を改善する必要がありますが、これを治療するには、まず家計簿というデータがなければ、アドバイスのしようがありません。

僕は毎回、家計相談でいろいろな指摘やアドバイスをしていますが、これができるのは、家計簿という詳細データがあっての事であって、それがなければ、効果的な治療はできません。

つまり、これは逆に、「詳細な家計簿があれば、お金の生活習慣病を治療できる可能性が高い」ということでもありますから、今、貯金がないという人や、毎月のやりくりが自転車操業になっている人は、まず、家計簿を付けることをお勧めします。

「読者の方に、できるだけお金を使わせたくない」という考えを持っているので、有料のソフトを紹介するのは、あまり好きではないのですが、僕が実際に利用しているので、その家計簿を紹介しておきますね。

・ ファイナンシャルプランナーが作った家計簿2

別にこのソフトでなくても、詳細な家計簿が付けれるのであれば、どんな家計簿ソフトでも良いと思います(*^^*)。

ご意見・ご感想メールを頂ける場合は、コチラまで ご意見・ご感想メールを頂ける場合は、コチラまで

お得!【現金19,000円】のキャッシュバックキャンペーンをやってます。

期間限定 【現金20,700円】がタダで貰える「絶対」お得なキャンペーン

期間限定 【総額31万7,450円】FX口座開設 現金プレゼントキャンペーン

期間限定 タダで現金を稼ぐ!証券会社の紹介制度 錬金術!

- 生活コストを下げる方法・裏技一覧(もちろん全部やってます!)

・ ネットバンクで銀行に払う手数料を節約

・

プロバイダーの乗換えで固定費を節約

・

ネット証券の取引手数料を節約

・

自動車保険の一括見積もり比較で、任意保険料を節約

・

生命保険の一括見積もりで、生命保険料を節約

・ 高還元率なライフカードで金券キャッシュバックを受けて、節約

・

クレジットカードの割引で節約

・ Skypeで電話代を節約

|

|

|

|

|

|

|

|

|